集装箱运输变革势在必行(二)

作者:BCG(Ulrik Sanders Lars Faeste Jens Riedl Camille Egloff David Lee Lars Kloppsteck Jens Kolind Jannek Italiano)

中物协(北京)物流工程设计院 金妲颖 施现/翻译 刘学思/校编

译者导读:

本文整体分成两个部分,第一部分重点介绍集装箱运输行业的现状。从市场发展以及产业链这两个角度分析集装箱运输行业发展受阻的原因。第二部分重点提出该行业若要得到良好的发展,所必须采取的措施。其中包括内部转型、寻求联盟以及运营模式的改变。由于文章篇幅较长,将会分成四篇介绍。

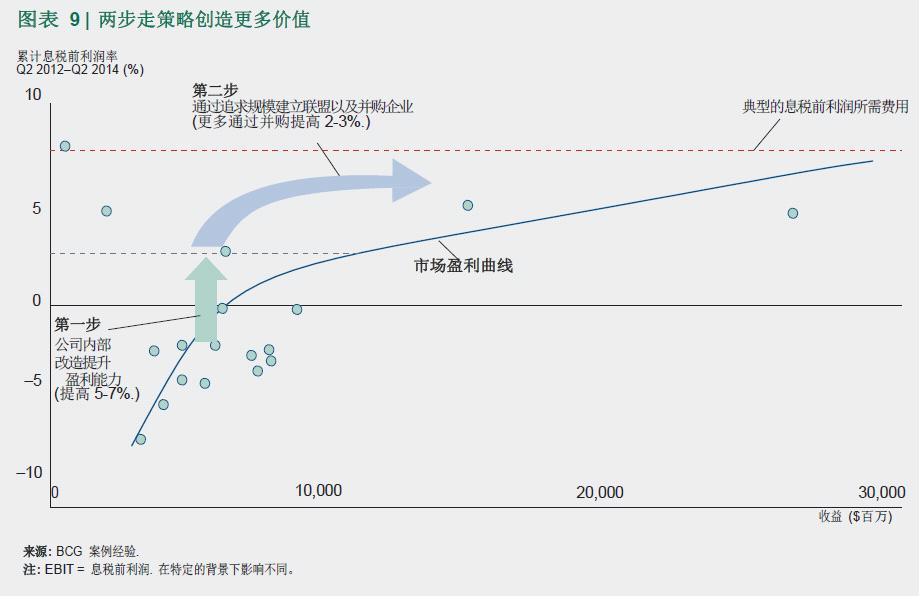

集装箱行业有一个极其复杂、产能过剩且回报低的高度分散的价值链。在集装箱运输业中,该行业的价值链包括五个主要部分:经销商、融资人、货主、船公司和运输公司。其中每一个部分都是高度分散的,企业为了争夺市场份额纷纷超额生产,从而导致产能过剩。例如在整个价值链中,最顶尖的公司所占有的市场份额只有10%-15%,前十家公司所占的市场总份额还不足50%。 行业的高度分散和产能过剩引发恶性循环 这种行业高度分散和产能过剩所引发的恶性循环对企业收益以及股东价值都造成了十分不利的影响。自2012年初以来,在整个价值链中所有部分的股东总回报低于MSCI世界指数[1](见图2-1)。其中运输企业的股东总回报表现最为糟糕。从2012年到2014年,尽管摩根士丹利资本国际工业股票指数(MSCI)翻了一番,但运输公司的股东几乎没有任何盈利。 这些数据令人失望的原因,在一定程度上可以解释为行业内各个部分正在发生一些难以预测的变化。 1、船舶融资。一些大的、传统的欧洲银行开始撤销对德国KG体系的支持以及停止对某些级别的船只所有者进行贷款[2]。不过,亚洲银行以及金融机构将逐渐取代欧洲银行,为船公司提供融资。 2、造船业。2014年造船厂的利用率仅为65%,这是由于从2002年到2012年,船厂的造船能力提高了十倍,这个现象在中国最为突出。因此造船业的发展将推动一批超大船只的制造需求进入市场[3]。 3、船只所有权。许多船东依然不适应定期租船利率低的新常态。此外,运输公司对大吨位船只的重复利用还使船主肩上的闲置生产能力负担越来越大。 4、运输企业。一些中型运输企业受运费低和营运绩效差的影响,营业毛利非常低。进而该行业被禁锢在一个恶性循环中:为了缓解产能过剩对价格下跌的压力,运营商通过购买更新、更多、更大的船只来降低成本。这样产能过剩以及船只利用率低的情况更为严重,运费的下行压力也会越来越重。市场趋势如此,个别企业的改革收获甚微(见图2-2)。 自2011年以来,集装箱运输业的盈利水平较之前而言已经提升了一个档次,打破了仅有极少数企业能够将注册资本回收并且盈利的窘境。然而,大部分运输企业仍无利可图。一些企业将目光集中在了操作流程的改进上,希望以此应对由持续下降的运费所带来的困扰。合理的网络规划以及降低成本策略(即提高船只的平均运载能力,使单位成本降低)有效的提高了这些企业的息税前利润(EBIT)的利润率。 盈利最好的两类运营商是全球性远洋运输顶尖企业和小规模的专业运输企业(见图2-3)。其余的中型企业仍被困在这两个极端之间。 全球大规模海运企业(年收入从150亿美元到300亿美元)的领导者利用规模经济,最大程度的降低了单位成本,近几年的营运利润率达到了5%。然而在2014年,一些公司利用规模经济获取到了更多的价值,将其经营利润率提升至10%左右。 在另一个极端条件下,某些领域的专家在他们所擅长的领域已经建立长远的竞争优势。例如,一些企业通过调整操作模式以更好地适应本地需求来使自己脱颖而出。虽然他们的利润不如大规模公司,但是由于他们在特定领域内的优势,其经营利润率也能达到5%-10%。 虽然我们预计2014年总体以及2015年第一季度的财务业绩将由于燃料价格的迅速下降而得到改善,但是运营商很明智地将这次的改观视为一次性事件。分析表明,由于产能过剩以及计算额外的燃油附加费,虽然有两个月的滞后时间,但企业最终会将节省的燃料成本转嫁给客户(除个别运营商申请附加费、修改价格、订立契约)。因此,这将是一个暂时性的利润暴力,在短时间内就会消失。一些粗心的企业有可能误认为这是一种长期获利的方式。 为回收其预估的资本成本,大多数运输企业面临着激烈的竞争(见图2-4)。事实上,在过去的15年里,他们的净资产收益率(RONA)只有3%。远远低于在同一时期标准普尔500指数9%的净资产收益率,它远远不能满足金融资产配置所需大约7%的资金成本。因此,这些运输企业不仅收益低于产业链内其他行业公司,而且在长时间内损失了相当大的价值。 为了提升盈利能力,全球的运输企业需要采取两步走的方法(见图2-5)。首先,他们要进行内部改革。我们相信,经过两到三年的内部改革,运输企业的总体盈利水平将提高5-7个百分点。 第二步,运营商想要实现在海运领域的规模效益,必须通过建立联盟或者并购企业扩大规模。如果企业实行完全合并,那么他们的经营利润将额外提高2-3个百分点。 这些方法为困在两个极端中间的企业提供了盈利的可能。为了实现这样的收益,运营商必须付出更多的努力。在下一章节“改变势在必行”中,我们将详细介绍内部改革的步骤,我们所关注的焦点将转移至从联盟内部获得价值。 注: [1]TSR是一个动态的比例,包括价格收益和股息在一定时期内一个特定的股票支付。推动TSR改变的因素包括:营业利润,投资者的倍数,支付股息,股票回购,和净债务。MSCI世界工业指数包含23个发达市场经济国家的大、中型企业。这些企业全部都归类于工业部门。 [2]在德国KG系统通常包含多达1600家有限合伙公司或船舶基金机构。 [3]“丹麦船舶融资”,航运市场回顾,2014.11, http://www.shipfinance.dk/en/shipping-research/shipping-market-review

2.仅有少数企业从破碎的价值链中获利

图2-1 整个价值链的股东回报不理想

图2-2 运输企业陷入恶性循环

图2-3 全球运输企业盈利情况

图2-4 运输企业长期净资产收益

图2-5 企业改革策略

中物协翻译整理(转载请注明来源:中物协北京物流工程设计院微信公众号)