物流金融服务是物流服务和金融服务的创新集成。开展物流金融服务必须利用现代营销理论的产品管理理论来完整理解物流金融服务产品的内涵,分析物流金融服务产品策略影响因素,掌握物流金融服务产品营销的方法和步骤。

物流金融的概念

搜索

广义的物流金融是指在整个供应链管理过程中,通过应用和开发各种金融产品,有效地组织和调剂物流领域中货币资金的运动,实现商品流、实物流、资金流和信息流的有机统一,提高供应链运作效率的融资经营活动,最终实现物流业与金融业融合化发展的状态。

狭义的物流金融是指在供应链管理过程中,第三方物流供应商和金融机构向客户提供商品和货币,完成结算和实现融资的活动,实现同生共长的一种经济模式。

物流金融作为物流业和金融业的有机结合,不仅是金融资本业务创新的结果,也是物流业发展壮大的需要,可从三个方面理解和把握物流金融。

首先,整个供应链的有效运转需要金融业的大力支持。

其次,金融机构金融服务业务创新更需要参与物流供应链的实际运作。主要表现在信用贷款、仓单质押、权利质押、信托、贴现、融资租赁、保险、有价证券的交易和担保业务中。

再次,供应链管理的效率有赖于物流金融的发展。物流金融的提出和物流金融业务的应运而生,解决了供应链上相关企业因资金不足而产生的困难,拓宽了供应链上相关企业发展的空间,提升了供应链的运作效率。

因此,物流业与金融业的结合,不仅代表了一种全新的理念,而且也使金融业开辟的一个新领域。

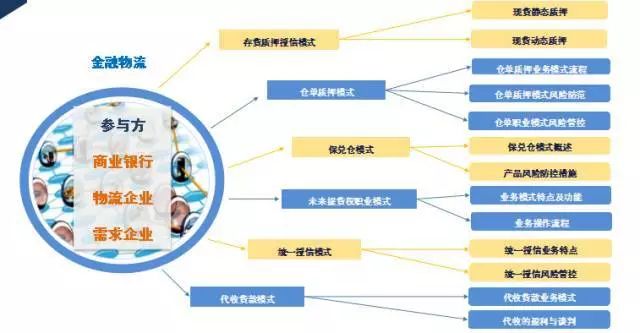

物流金融业务模式分析

搜索

债权债务关系的模式

目前我国的物流金融现状,不仅与国际通行做法相距甚远,而且与物流业的发展要求很不适应。虽然,上个世纪90年代工商企业向地区性股份制商业银行参股出现了高潮,进而有大型工商企业集团通过建立全资附属的商业银行,将资本运作延伸到银行领域,如中信实业银行和中国光大银行的建立。同时,1996年就开始在部分城市国有大中型企业试行的主办银行制度,即一家企业以一家银行作为自己的贷款银行并接受该银行的金融服务以及财务监管的一种银企结合制度。

发展至今,商业银行在这种结合中仍处于被动地位,股权联系松散,规模小,实力不强。比如银行资本与产业资本仅是单一类型的结合,即仅是工商企业对银行的单向资本渗透。主办银行制度仅强调主办银行对企业的服务,没有体现银行对企业的监控,而且只限于合作协议,没有长期稳定的产权纽带。

因此,应完善主办银行制度,采取债权债务关系为纽带的模式。这一模式下的金融业和物流业之间的关系不是短期、小额和松散的借贷关系,而是金融机构(如商业银行)与有实力的物流企业集团之间长期、大额、稳定的借贷关系。在这种关系的基础上,金融机构对物流企业形成一定程度的控制。如在日本的主银行制度中,主银行是客户企业的最大债权人,在企业出现经营危机时会以紧急融资给予支持;而对企业的经营管理则有审核监督的权力。

股权关系的模式

这种模式有两种表现:当金融机构(如商业银行)或物流企业、生产企业单方面持有对方的股权时,就是单向持股模式;当金融机构和物流企业、生产企业互相持有对方的股权时,就是双向持股模式。

金融机构和物流企业、生产企业间从外在的债权关系发展到内在的股权融合,加大了商业银行与物流企业利益的关联度,提升了供应链运作和管理的效率,降低了金融机构的信贷风险,增强了各方的实力,实现了互利共赢。许多跨国公司和跨国银行多是借助这样的融合方式迅速发展起来的。

债权转股权模式

即对那些经营管理和市场前景良好,但由于注资不足而陷入困境的物流企业、第三方物流服务供应商,金融机构(如商业银行)可将超过一定年限的部分贷款转为对该类企业的股权投资。通过这种模式取得银行的信用,可以有效地解决在金融服务中的效率问题。

具体的做法就是商业银行把贷款额度直接授权给相关物流企业,再由物流企业根据客户的需求和条件进行质押贷款和最终结算。物流企业向商业银行按企业信用担保管理的有关规定和要求开展信用担保,并直接利用这些信贷额度向相关企业提供灵活的质押贷款业务,商业银行则基本上不参与贷款项目的具体运作。

该模式有利于相关企业更加便捷地获得融资;有利于商业银行提高对供应链全过程的监控能力,更加灵活的开展金融服务。这也是解决物流企业融资难、高负债、保全银行资产、强化银行对相关企业监督和管理的一种途径。

组建金融控股公司模式

即利用实力较强的物流公司专业服务,将商业银行、生产企业以及多家经销商的资金流、实物流、商品流、信息流有机结合,封闭运作,为企业提供全程金融服务。它打破了传统的地域限制,在无分支机构的地区开展动产质押业务,保证了生产企业及经销商资金有效运转,保证物流企业及时提供配送服务,优化供应链。

在此可借鉴美国持股公司的做法,由商业银行向物流企业集团的金融公司等非银行金融机构参股、控股或直接建立自己的控股公司实现间接的物流业和金融业的结合。

人事渗透模式

即商业银行和物流企业之间双向人事渗透,互派人员。由于大型物流企业集团和第三方物流服务供应商资金流量大,信贷资金占用多,经济效益比较稳定,合作风险小,应允许金融机构与大型优质物流企业集团之间的双向股权融合,并互派股权代表,建立以股权为纽带,集商品流、资金流、实物流和信息流为一体的银企集团。

商业银行拓展物流金融业务建议

在我国,银行业一直在努力寻找和留住优质客户。现在,银行业可以借助物流金融这个平台,向公司进行渗透,从而可以获得很多优质的客户。下面具体的分析银行如何通过大型物流公司寻找意向客户。

选择优质物流公司作为合作对象

银行业开展物流金融这项业务,离不开物流公司,而银行对物流公司的选择至关重要,因此,银行要根据自己经营的具体情况,对合作对象进行优选。选择时,银行要考虑,可以跟哪些物流公司展开深入的合作,和哪些物流公司只进行表面业务的合作。战略对象选择的成功,不光可以使双方合作愉快,而且能使得双方的业务都能快速发展。选择物流公司时,银行可以根据物流公司的经营业绩和物流公司的评级来进行选择。

1.根据物流公司的营业收入进行选择

2014年中国50强物流企业主营业务收入共达8233亿元,按可比口径比上年增长5.5%。其中,排名第一位的中国远洋运输(集团)总公司物流业务收入为1441.5亿元,第50位的新时代国际运输服务有限公司物流业务收入为22.4亿元,50强企业入围门槛比上年提高2.1亿元。

银行可以根据年度物流企业50的名单对合作伙伴进行选择,这种选择方法的最大优点就是能选出当今市场上,业务量最多,和企业打交道最频繁的物流企业。如排在第9位的中储已与包括工商银行、中国银行、交通银行、深圳发展银行、民生银行、华夏银行、中信银行、光大银行、招商银行、渣打银行、法国巴黎银行、奥地利中央银行等20家银行签署了总对总框架协议,合作开展物流金融业务,公司质押业务现已推广至全国27个省份;排在第4位的中外运也已与中国工商银行、中国银行、交通银行、深圳发展银行、渣打银行等20多家中外银行共同合作提供质押商品在运输、仓储等物流状态的融资和监管服务,除了利用仓库监管,中外运还开发了对运输途中货物的监管,使得不仅仅是仓库中的货物可以作为银行贷款抵押物,在运输途中的货物也可以作为抵押物进行贷款,这些物流都是银行优先选择的合作对象。

2.根据物流企业评级进行选择

我国的物流企业,参差不齐,银行在选择物流企业进行合作时,可能会碰到“地雷”,因此银行可以结合中国物流与采购联合会的评级对物流公司进行选择。2015年8月21日,中国物流与采购联合会审定通过第二十批A级物流企业335家(包括:升级企业77家)。至此,我国共有A级物流企业3438家。其中5A级物流企业110家、4A级物流企业576家、3A级物流企业751家、2A级物流企业309家、1A级物流企业20家。

对于5A级企业中银行熟悉的物流企业,银行可以直接跟其谈合作的一些条件,对于银行不熟悉的物流企业,银行又想与其展开深入的合作,银行还要对其进行摸底调查。银行通过选择优质的物流企业,作为打开物流金融业务的钥匙,非常有效。

通过物流企业“开拓”潜在客户

物流企业是连接银行和其它生产企业的纽带,对于大部分生产企业来说,他们都有较大的融资需求,银行可以借助物流企业,对这些生产企业进行放贷,而物流企业跟生产企业的接触一般要多于银行,因此,物流企业对生产企业经营状况也会了解的更多,有物流企业做屏障,银行对生产企业的贷款风险,会及时的发行,并能够得到妥善的解决。

1.“1+N”的模式开发客户

对于每一家大型物流企业来说,与其有业务往来的公司有成千上万家,而这些企业中,有很多优质的企业资源,银行可以通过物流公司作为中间的纽带,打通与其它生产企业之间的通道,这种“1+N”的模式,不光能加深银行和物流企业之间的关系,而且能够通过物流企业获得更多的企业客户,所以这种模式值得银行借鉴。

2.“N+1+N”的模式开发客户

银行可以通过一家大型的物流企业,以供应链的方式,去开发物流企业上游的公司和下游的公司,这种“N+1+N”的模式能使银行接触更多的公司。银行通过对其进行业务方面的一些优惠,加大对上下游公司的营销力度,使得这些企业能够成为银行的忠实客户。

总的来说,银行通过物流企业开拓业务,是一种不错的策略,而对于模式的选择,不同的银行也需要根据具体的情况来决定,除上面的两种模式以外,还可以有其它很多种的模式,银行也可以根据具体的公司,具体的业务进行创新。而在对企业收费方面,银行也需要关注一个“适度”原则,太高的收费会“吓跑”很多企业,太低的收费又会使得银行无法盈利,所以银行在开展业务的时候,不光要考虑客户的选择问题,还需要考虑能为客户带来什么的问题。

银行选定目标客户后的营销策略

商业银行通过大型物流公司锁定企业后,银行怎样展开营销,是一个难题,往往是银行很容易就锁定目标客户,但是不知道该从何入手,在这里,重点介绍以下几种营销策略以供参考。

1.物流公司推荐法

企业有没有融资需求,银行一般很难察觉,如果能借助物流企业,银行就能很快了解市场中企业对资金的需求程度,既然银行已经选定合作伙伴,那么银行就要对合作伙伴的资源进行充分的利用,双方可以在合作初期就可以约定,在开展物流金融业务的时候,物流企业可以直接向银行提供需要融资的企业的名单,这样,就省去银行很多的时间和精力。

对于物流企业推荐的需要融资的企业,银行可以根据与合作伙伴的合作程度,进行有选择性的放贷,物流机构将作为质押监管人或者是担保人。在该种方法中,物流企业起着至关重要的作用,所以双方业务是否能顺利的展开,就要看银行和物理企业之间的利益关系和合作的深度。

2.产品“诱惑”法

对于需要融资的企业来说,从那家银行能顺利借到钱,并且所需的成本和时间最少,企业就会选择该银行进行融资。因此,银行针对物流金融业务的产品设置需要有很强的竞争力,不光在放贷速度上,要比同行快,在相关的利率和放贷数量上,也要比同行有优势,只有这样,借款企业才会选择该银行进行融资。反之,有很多企业花高成本去融资,带给银行的风险也不可低估,所以银行在风险和收益上,要有权衡。

3.业务绑定法

业务绑定法也就是说银行和物流企业在业务方面展开全面的合作,只要企业和物流企业有长期的业务往来,并且双方的贸易金额达到一定的水平,均可以从银行处获得贷款。在该营销方法中,银行需要制定相关的准入细则,要对合作物流企业的客户做一些筛选,然后才选择企业进行放贷,在该种方法中,银行会接触很多的客户,但是评审关非常重要,这是银行应该重点把握的。

以上只介绍了比较重要的几种营销策略和方法,银行可以借鉴,具体的策略要根据银行的具体情况和企业的经营情况来决定。总的来说,银行针对该项业务的营销方法还有很多,但是最主要的宗旨有两个:一是物流企业搞好关系;二是练好自己的基本功。只有这样,银行才可以把这项业务做到最好。

来源:物流金融